Pastor Ponce Ceballos, Ing. Zootecnia, PHD Producción Animal, Dr. en Ciencias Alimentos, para ASODEL, octubre 2021.

Lo impredecible y los mayores desafíos

Hace solo unos días, se publicó un articulo del autor, donde realizaba un análisis del sector lechero mundial antes, durante y posterior a la pandemia de Covid 19, (Portalechero.com.ar, 19-9-2021), con datos básicamente de hasta finales del pasado año 2020. Si bien muchas de las cifras son aun válidas y tienen su origen en fuentes reconocidas a nivel internacional, varios de los pronósticos esperados para finales del 2021 no se cumplen, en cuanto a precios de productos lácteos, leche cruda y precios minoristas, los cuales de forma general se incrementaron. Esta situación no es nada nuevo en un sector altamente impredecible debido a la fuerte influencia de un mercado relativamente bajo y por factores económicos, ambientales y hasta políticos diversos y muy cambiantes. Pero lo cierto es que se ha incrementado el precio de la leche cruda en la mayor parte de los países del mundo, provocado por las subidas del precio de los insumos como alimentos concentrados, fertilizantes y medicamentos. Al final del año, y a las puertas del invierno ocurre se acentúan debido a los problemas energéticos en la mayor parte del mundo. Sumarle a este cuadro los efectos climáticos sobre los rendimientos de las cosechas de maíz y soja en Estados Unidos y Brasil, y algunas dificultades en la economía china.

Los mayores problemas actuales y perspectivos, indican un futuro incierto y cuando menos limitantes para el sector lechero en su conjunto:

- El probado efecto ambiental de la ganadería bovina, con énfasis en el aporte a la emisión de gases de efecto invernadero, generalmente sobredimensionada, enfocando mas los daños que las bondades.

- La estrategia de sectores de mercados, nutricionistas y grupos de consumidores veganos y flexitarianos enfatizando los daños de los lácteos y poniendo atención en las bondades de los productos derivados de plantas (Uso deliberado del termino lácteo), con grandes desequilibrios en los enfoques y ciertos desconocimientos de la ciencia que prueban lo contrario.

- El rápido incremento en inversiones para el desarrollo de productos cárnicos y lácteos a partir del cultivo de células a nivel de laboratorios (fábricas), sin un adecuado balance de sus limitaciones y riesgos en el futuro.

- El enfoque parcializado sobre la lechería, vista solo como un negocio de los grandes países desarrollados y sus consumidores, minimizando el papel social y económico de la ganadería para la mayor parte de la población rural y sus gentes. En la mayor parte de los países del mundo, el consumo de leche aun esta muy por debajo de 100 litros per cápita al año, muchos no conocen los nuevos productos e incluso no consumen productos fermentados ni quesos madurados. Millones de familia viven o sobreviven gracias a la ganadería de subsistencia.

- Los errores combinados de la gran industria y algunos nutricionistas, están acelerando una población intolerante a la lactosa, debido a la producción desmedida de leche deslactosada, que a su vez tiene precios mas elevados. La enzima que desdobla la lactosa (lactasa), es inducida genéticamente por el consumo de lácteos con lactosa y se pierde con el tiempo si son deslactosados o sino se consumen , como ha pasado en varios grupos étnicos.

- La poca capacidad del sector productivo en asimilar los grandes aportes de la ciencia, la tecnología y la innovación, en las áreas de manejo, salud, genética, reproducción, nutrición, pastos y forrajes, tecnologías de procesamientos, mercadotecnia etc. La aplicación de los conceptos de bioeconomía o agricultura circular tienen un excelente campo en este sector.

- Los problemas energéticos se debaten entre el uso de fuentes renovables, aun con limitaciones en su uso estable y la energía derivada del petróleo, gas y carbón, que afecta de forma directa las producciones ganaderas.

La necesidad de proteína animal crece cada día, crece la población, y también crece los pobres, y la malnutrición. En este contexto, que puede agravarse en el futuro, la ganadería debe jugar un papel esencial. No se trata de desconocer sus daños, sino la necesidad de adaptarse. Por cierto, los mayores daños ambientales hasta el día de hoy no han sido de la ganadería. Busquemos y miremos hacia atrás para que se vean claramente las causas fundamentales.

Estos son solo algunos de los problemas presentes y futuros, que habrá que buscarle soluciones pero en su mayor parte, existen las herramientas y conocimientos para ello.

Precios internacionales y tendencias a corto plazo

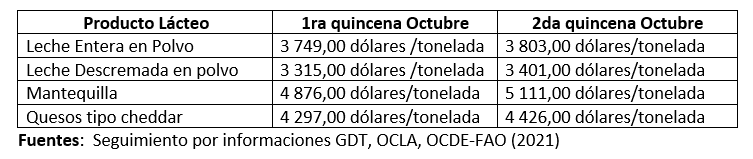

Los precios de la mayor parte de los productos lácteos licitados entre el fin del pasado año e inicios del 2021 estaban deprimidos, con una recuperación en el segundo trimestre, que auguraba se mantendrían relativamente altos, al menos en leche descremada en polvo y mantequilla y menor en el resto de los productos, lo que se expresa en un incremento relativo del índice de precios de la FAO y otros analistas del mercado. Sin embargo, al mes de agosto se produjo una nueva contracción de los precios que continua, y que puede durar hasta el próximo año. Algunas cifras de las licitaciones de inicios y en la segunda quincena de octubre expresan el sostenido incremento de los precios:

Las predicciones de la producción mundial de leche se estima crecerá en un 0,8% al 2% . Lo cierto es que el porciento de incremento parece se mantendrá en el entorno del 1% anual sin grandes cambios en el futuro próximo, aunque con características diferentes por regiones y bloques. Aunque la producción total del 2021 se estima en unos 860 mil millones de litros, para el año 2029 las cifras pronosticadas se acercan a un billón (mil millones de litros), entre todas las especies. Los países exportadores seguirán siendo Nueva Zelandia, Unión Europea 27, Estados Unidos y en nuestra región, Argentina y Uruguay. Los principales importadores netos seguirán siendo China, Rusia, Japón, México, Medio Oriente y África, aunque con diferencias sustanciales en el tipo de producto. Este equilibrio por ahora, dependerá en gran medida de la capacidad y estabilidad de las compras de China, quien muestra un crecimiento ascendente en la lechería, pero que puede cambiar el cuadro de forma repentina.

Para numerosos países pequeños importadores que no aparecen en estas listas, los cambios en precios los afecta sensiblemente porque impactan en la capacidad competitiva de su lechería y en los mercados de productos nacionales- Cuando bajan los precios y se incrementan los volúmenes de importación, se convierten en el destino final de los stocks que no tienen salida en los grandes bloques y países exportadores.

Por otra parte, el sector lechero mundial no debía confiar tanto en la capacidad de compra de China, porque este país se prepara para ser suficiente en un futuro mediato, a lo que se suman los posibles problemas económicos del gigante asiático

Precios de la leche cruda

Hablar de precios de la leche es un riesgo, tan grande como del mercado de los productos, pues sus variaciones no siempre se asocian con las fluctuaciones de precios en el mercado e incluso no siempre con los precios minoristas de los productos convertidos a leche fluida. Estos tienen un fuerte componente nacional, mas aun en los países que dependen en alguna medida de las importaciones.

Aunque los reportes de precios medios al finalizar el primer semestre del 2021 difieren según la fuente, estos se mueven entre a 36,8 centavos de dólar a 45,0 centavos de dólar, y podemos asumir unos 41,68 centavos como media mundial aproximada. Lógicamente que estos precios son generalmente menores en países exportadores que no subsidian la lechería (algunos subsidios se disfrazan como ayudas o programas de incentivos). El precio promedio en países de la Unión Europea en julio del 2021 fue de 37,74 centavos de € por kg ajustado a sólidos (unos 44,00 centavos de dólar a tasa 1,165). Algunos cálculos de margen de ganancia para la leche cruda indican una variación entre 10 al 30%, pero ello es altamente variable por países y regiones.

Como ya fue referido, el precio de la leche de entregas en fincas y fábricas se ha incrementado, pero el margen de ganancias se ha reducido, debido al incremento experimentado por los insumos básicos. En algunos casos estos precios no cubren los gastos de producción y la situación parece empeorar en el futuro mediato. La reducción de los márgenes de ganancias parece sentar una tendencia, que no debe cambiar ni para los productores ni para la industria.

Por otra parte, los incrementos de precios en los mercados minoristas en leche UHT, quesos, productos fermentados y mantequilla, aun no se reflejan en la misma medida en los precios de la materia prima, aunque depende mucho del país y de los tiempos que media entre los contratos y la llegada de los productos a los diferentes países.

A continuación, se presentan algunos precios aproximados de la materia prima por países, (por 100 litros o 100 Kg), convertidos al precio del dólar al momento de referido el dato:

Argentina: 33,6

Uruguay: 35,1

Chile: 46,0

Brasil: 43,8

Ecuador: 42,0

Perú: 30,0

Colombia: 40,0

México: 39,2

Costa Rica: 44,5

Nicaragua: 36,5

Guatemala: 42,0

El Salvador: 50,0

República Dominicana: 50,3

Estados Unidos: 44,5

Unión Europea: 43,3

Gran Bretaña: 36,75

Portugal: 34,44

España: 37,88

Finlandia: 39,08

Nueva Zelandia: 34,3

Rusia: 36,8

Fuente: Seguimiento por informaciones de CREA, GDT, IFCN, INALE, OCDE-FAO, OCLA (2021)

Hay que considerar que los precios dentro de un país, se mueven en dependencia de la calidad, de la región, ajustado o no al contenido de sólidos, si están ajustados o no al nivel de inflación en relación al dólar y por supuesto al mes del reporte. Las políticas de subsidios, ayudas y estímulos también deforman los costos y por supuesto los precios. Por ello, solo tienen el objetivo de servir de alguna referencia, pero no para estudios comparativos de fondo.

Costos de la producción lechera

Hay que tener en cuenta que un análisis serio de costos solo se encuentra en los países exportadores con ganadería desarrollada, pero son insuficientes y limitados en países con ganadería rústica o en desarrollo, exceptuando asociaciones, grupos, entidades y ganaderos que llevan los registros de costos productivos de forma adecuada. Generalmente los datos de costos no están al acceso publico excepto en aquellos casos, que son objeto de una investigación científica. Estos varían considerablemente entre ellos, si el sistema de producción es básicamente estabulado, semiestabulado o sobre pastos y forrajes y también en dependencia del uso de alimentos concentrados y el precio de la energía.

De manera general se estima que, en el presente año 2021, los costos de producción se han incrementado entre un 30-60% con relación al año precedente. Por ejemplo, en España se estima que el costo de producción de un litro de leche está en el orden de 31 centavos de euros y el precio en unos 33,7 centavos. Pero desde hace bastante tiempo el principal problema es el incremento sostenido de los costos, una situación que no parece cambiar en los próximos años.

A nivel internacional, los componentes que han incrementado el precio son los alimentos concentrados y sus materias primas, los fertilizantes y la energía, pero de manera general todos los componentes del costo se han incrementado. Por ello se sostiene que los precios de la leche no compensan los altos costos actuales de la producción. Este factor se esta conviertiendo en un fuerte freno a la producción y ya se observa que algunos países, están convirtiendo sus rebaños a carne, como el caso de Australia. En América Latina y el Caribe, los costos varían ampliamente entre los sistemas que utilizan esencialmente pastos y forrajes en la alimentación, de aquellos que se basan en alimentación con concentrados, generalmente semi estabulados.

Tendencias a mediano y largo plazo

El crecimiento de la producción mundial de leche será lento en los próximos diez años y estará en el orden del 1 porciento anual. El informe de OCDE-FAO (2021), indican que los crecimientos se producirán en India-Paquistán, menor crecimiento en ALC y mayor en las especies bufalinas, cabras y ovejas. Se debe esperar una reducción en el número de rebaños, pero un incremento en el número de animales y en su productividad.

Se debe esperar un significativo cambio en las practicas productivas mas limpias, menos agresivas al medio ambiente y donde el bienestar animal tenga un papel importante. Las regulaciones ambientales serán mas rigurosas no solo con la producción primaria sino también con la industria láctea, sus prácticas y control de procesos. Como señalamos, la ampliación de la bioeconomía circular, estará dirigida a reducir o eliminar los desechos en toda la cadena y a generar nuevos productos que pueden integrarse de nuevo en el circuito productivo o contribuir al mercado.

A nivel de manejo del rebaño, el desarrollo de nuevas especies forrajeras resistentes a la sequia, con mayor digestibilidad y dietas que reduzcan la liberación de metano y nitrógeno y sean mas eficiente en su digestión. En ello se integra la obtención y utilización de enzimas, microorganismos y productos que mejoren la digestibilidad de los forrajes. La genética entendida dentro de la genómica y sus múltiples tecnologías están cambiando los conceptos y practicas de mejora animal. A ello se unen las otras ómicas (proteómica, metabolómica, lipidómica, etc). Tienen y aun tendrán un mayor rol, la agricultura de precisión y tecnologías asociadas ligadas a la optimización del uso del agua, la tierra, los fertilizantes, la salud animal, la energía, así como nuevos métodos para el control de plagas y para reducir el uso de antibióticos, entre otros. Pero en todo caso, es esencial la optimización de los sistemas de manejo asociado a la disminución de costos de producción.

En la industria láctea desde hace un tiempo están ocurriendo profundas transformaciones que van desde la utilización de técnicas de ultrafiltración, presión hidrostáticas, super enfriamiento, diseños de nuevas equipos de procesamiento entre otros, dirigidos a eliminar el uso de altas temperaturas en el tratamiento de la leche y de la congelación, extender su vida útil, ampliar los sabores y olores, incluir nuevas propiedades nutricionales saludables, disminuir azucares añadidos, sales y grasas saturadas. Una extensa gama de nuevos y llamativos productos están inundando el mercado para los que tienen mayor capacidad de compra, pero también para aquellas capas con menos ingresos. Sin mercado y consumidores no hay lechería y para ello se debe pensar en todos.

En este boom de nuevos productos, no se debe desconocer las tendencias del futuro mercado de carne y leche producidos en biofábricas o laboratorios y también las tendencias en el consumo de productos imitadores de leche, derivados de plantas y el uso de nuevos ingredientes naturales.

La digitalización y el uso de la ciencia de datos o bigdata son herramientas imprescindibles para el futuro de la cadena láctea. Estar mas cerca de los componentes de la cadena de suministros y de los consumidores ya es un hecho, reafirmado por el periodo pandémico de la Covid 19.

Se ha repetido mucho que después de la Covid-19 todo será diferente: Predecir que pasará en el sector ganadero mundial es casi imposible aun a corto plazo. Lo que si está totalmente seguro es que habrá muchas bocas que alimentar, y no precisamente con una hamburguesa de carne sintética ni tampoco con un “leche de almendra”. Pero una nueva visión del sector ya está a las puertas de toda la cadena productiva y de valor y se deben esperar grandes transformaciones de la misma.

Fuentes consultadas

- Agricultural Marketing Service -United States Department of Agriculture (AMS-USDA), 2021. En(ams.usda.gov)

- Agrositio. 13/08/2021. Precios de Leche Cruda en los principales Países/Bloques

- Alejandro Galetto (2020). Observatorio del Sector Lácteo de América Latina y el Caribe de FEPALE (7/8/2020). La producción de leche en América Latina y el Caribe: ¿Cómo estamos en relación con el resto del mundo?

- Calvo Hernández, O. M. (2021). Estimación del costo de producción de un kilogramo de leche y sus variables más influyentes. E-Agronegocios, 7(2), 44–62. https://doi.org/10.18845/ea.v7i2.5682

- CREA (2021). Informe Lácteo N° 27 de agosto 2021. Panorama Lacteo

- CREA (2021). En https://www.crea.org.ar/informe-lacteo-n-28/Octubre 2021

- Contexto Ganadero. Colombia. 17 de Julio 2020. Precio de leche: Alto en estadísticas, bajo en ganancias para ganaderos. por Pedro Fonseca

- Dairy Food Global Market Report 2021. Covid-19 impact and recuperaction until 2030 .Research and Markets.com. 13 de agosto del 2021 and 23 de octubre 2021

- Global Dairy Trade (2021). Informe nro 293 y 294. Octubre 2021.

- FAO, Dairy Market Review (2019: Overview of global dairy market developments in 2019. March, 2020 .FAO-Dairy-Outlook@fao.org

- FAO (Octubre 2021). Fecha de publicación: 07/10/2021 Situación Alimentaria Mundial. Índice de precios de los alimentos de la FAO

- IDF Bulletin 512/2021. IDF launches World Dairy Situation Report 2021

- IFCN (2020).Proyecciones del sector lechero. 19 septiembre 2020. Fuente: http://www.todoagro.com.ar

- IFCN (2021). 19th IFCN Supporter Conference 2021. The future of the Dairy World is digital

- IFCN 2021. Informe lacteo: Impacto de la covid-19 en el sector lacteo. Oct 18, 2021

- INALE (Julio 2021): abril a junio. Indicadores de Precios y Costos de la Producción Primaria de Leche. web www.inale.org

- Instituto Nacional de la Leche (INALE). Enero 2021. Precio de la leche y de productos lácteos Cambio metodológico 20181 Mes: enero 2021

- National Statistics United Kingdom milk prices and composition of milk – statistics notice (data for August 2021) Updated 23 September 2021

- Milk Market Observatory (Agost 2021).. EU PRICES of COW’s RAW MILK in EURO/100 kg.

- OCLA (2021). En https://www.ocla.org.ar/contents/news/details/20557537-precios-de-la-leche-al-productor-septiembre-2021

- Observatorio de tendencias ESUMER. Abril 2021. Análisis de contexto, Tendencias, Oportunidades y Retos sobre Productos Lácteos. Cámara de Comercio de Medellín, Colombia

- OCDE-FAO (2021). “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en. Capitulo 7. Lácteos y sus productos

- OECD-FAO AGRICULTURAL OUTLOOK 2020-Chapter 7. Dairy and dairy products

- OCDE (2021). Transmisión del Precio Internacional de la Leche. Indicador combinado International Farm Comparison Network – IFCN del Precio Mundial de la Leche. Noticias, 4/1/2021. Elaborado por el OCLA con datos públicos de Internacional Farm Comparison Network – IFCN, DNL-MAGyP, BCRA y BNA

- OECD-FAO Agriculture Outlook 2021-2030. Dairy and Dairy Products.

- Olaf J. de Groot (2018). Publicación CEPAL, México. LC/MEX/TS.2018/2. La cadena regional de valor de la industria de lácteos en Centroamérica

- Portal Lácteo. 19/09/2021. Pastor Ponce. Sector lechero: Antes, Ahora y Después de la Covid 19.

- com. Precio de la Leche en Polvo Entera en el mercado internacional. 3 de agosto del 2021

- RABOBANK: Informe Lácteo Global 2° trimestre del 2021. 9 de Junio 2021

- SILac (2021). P11. Precio de la leche de vaca a nivel mundial (ajustado a sólidos 7,3%) – 2021.

- TodoAgro/ 13 de septiembre de 2021 / Lechería. Bebidas vegetales, ¿reemplazo ideal de la leche de vaca?. Original de Barbaro Coloso, Argentina.

- Tukasz Wyrzykowski , Katrin Reincke, Torsten Hemme (June 2018). The IFCN Vision of the Dairy World in 2030. Authorship by IFCN – The Dairy Research Network, 04/2018

- Sacha Trelles, Coordinadora técnica de la representación del IICA en Costa Rica. Costos Regionales de Producción de Leche, valores actualizados a AGOSTO del 2021. Publicado el 23/9/2021

- USDA’s annual dairy market and trade report. July 2021